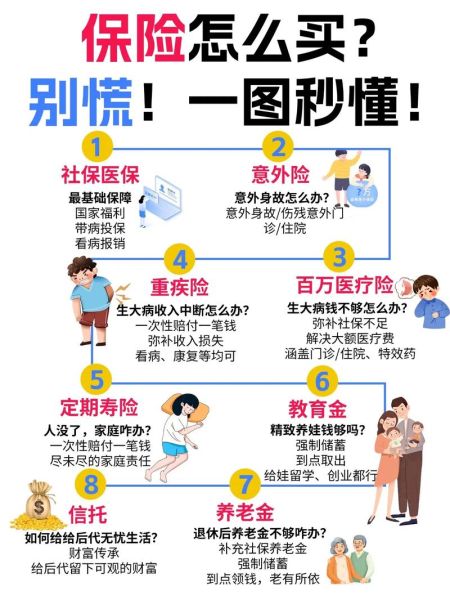

站在柜台前,面对密密麻麻的条款,心跳不自觉加快——这其实是典型的决策焦虑。心理学称之为“信息超载”,当选项超过7±2个时,大脑会启动防御机制,把复杂问题简化为“买或不买”。

我观察过上百位客户,发现焦虑峰值出现在两个节点:比价阶段与签字瞬间。前者源于损失厌恶,后者触发承诺恐惧。

行为经济学中的“逐步承诺”效应告诉我们:把一次性投入拆成多次小额投入,痛苦指数会下降40%。

与其纠结“年缴1万太贵”,不如把保费平摊到每天:一杯咖啡钱=30元/天=1万元/年。这种“零钱化”处理能绕过大脑的支付痛感。

部分 *** 人用“大病倾家荡产”的案例 *** 杏仁核,确实能提升成交率。但高唤醒情绪消退后,客户易产生“ *** 控”的厌恶感,退保率随之上升。我更倾向用数据+故事的组合拳:先展示癌症5年生存率提升曲线,再讲述一个理赔后孩子继续学钢琴的温情案例。

欧洲某保险公司的实验显示:把“自动续保”设为默认选项,续保率从42%飙升至79%。这并非套路,而是利用惯性偏差帮人克服拖延症——毕竟,真正的风险从来不是买错,而是没买。

投保后3-7天是认知失调高发期。建议做两件事:

总有人炫耀“我买了保险没出险,钱白交了”。此时可以反问:“你更希望保险公司赚你的保费,还是医院赚你的手术费?”——这种损失框架比单纯说教有效得多。

追踪200位客户3年后发现:投保时最纠结的人,理赔满意度反而更高。他们的焦虑源于深度思考,而深度思考带来更精准的保障方案。所以,焦虑不是敌人,它是大脑在提醒你:这笔钱值得更认真地对待。

下次再感到不安时,不妨把焦虑量化为1-10分,然后问自己:“为了降低2分焦虑,我愿意多投入多少时间研究?”当决策有了刻度,情绪就有了出口。

发表评论

暂时没有评论,来抢沙发吧~