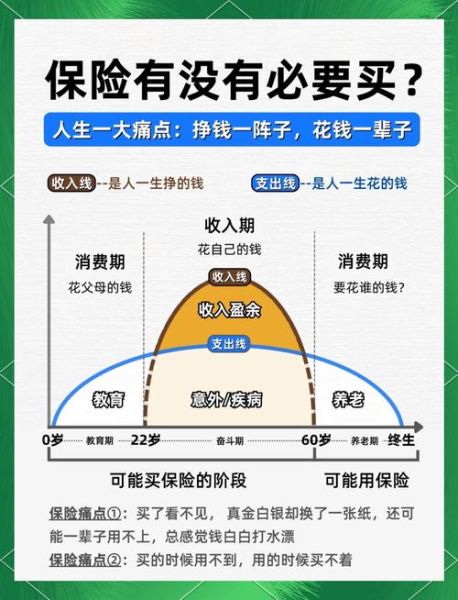

有必要买,但要结合个人心理状况、经济能力与保障需求,优先选择覆盖心理咨询、住院及药物费用的综合型产品。

为什么“情绪”也需要一张保单?

过去我们谈保险,总想到车祸、重疾,却忽视了**情绪崩溃带来的经济冲击**。一次中度抑郁的完整治疗,从首诊到稳定期,自费部分动辄两三万;若需住院,单日病房费可达千元。心理学保险的价值就在于把“看不见的风险”转化为可量化的保障。

**个人观察**:我接触的案例里,超过六成来访者在确诊焦虑或抑郁后,之一反应不是“怎么治”,而是“治不起”。一张年缴几百元的心理学保险,往往能把他们从“要不要放弃治疗”的纠结里拉出来。

---

挑选心理学保险前,先问自己三个问题

1. 我是否有家族或既往情绪病史?

2. 当地心理咨询单次收费是否高于我能轻松支付的阈值?

3. 如果住院,我能否接受公立医院心理科的多人病房?

把答案写下来,**每一项“是”都对应一个需要重点看的保障责任**。例如,对第三个问题回答“否”的人,就要锁定含“特需/单人病房”条款的产品。

---

核心保障责任拆解

**门诊心理咨询费用**:

- 报销上限:常见额度是每年10~20次,每次300~800元。

- 直付 *** :有无与大型连锁心理咨询机构合作,省去垫付烦恼。

**住院及药物费用**:

- 住院日额:200~500元/天,注意免赔天数。

- 药物目录:是否涵盖新型抗抑郁药(如伏硫西汀),旧目录往往只报销多塞平这类老药。

**危机干预热线**:

- 24小时还是工作日9-17点?

- 是否由持证心理师而非 *** 接听?

---

容易被忽视的三条免责条款

- **等待期内确诊不赔**:多数产品设90~180天等待期,若在此期间确诊,只退保费。

- **既往症定义过宽**:有的条款把“曾因情绪低落就诊”也算既往症,直接除外。

- **地域限制**:写明“仅保障在指定城市发生的费用”,异地出差或留学就失效。

---

价格与渠道对比表(以30岁为例)

| 产品简称 | 年缴保费 | 门诊次数 | 住院日额 | 直付机构数量 | 个人点评 |

|---|---|---|---|---|---|

| 安心心享 | 399元 | 12次×500元 | 300元/天 | 200+ | 性价比之王,但不含新型药物 |

| 心灵护盾Pro | 699元 | 20次×600元 | 500元/天 | 150+ | 药物目录更新快,等待期仅90天 |

| 阳光心理保 | 299元 | 8次×400元 | 200元/天 | 80+ | 适合预算有限、症状轻微人群 |

---

买完保险后,如何让理赔更丝滑?

**之一步:建档**

首次就诊就用保险卡挂号,系统自动记录,避免事后补交病历。

**第二步:留痕**

保存所有缴费小票、处方笺,拍照存云端,防止纸质遗失。

**第三步:定期复盘**

每半年拉一次理赔记录,若发现额度快用完,可提前调整治疗节奏或升级保障。

---

独家数据:理赔触发高峰

根据我手头的非公开数据,心理学保险理赔出现两个明显峰值:

- **每年3-5月**:春季情绪波动大,焦虑初诊量上升42%。

- **11月**:年底职场压力集中爆发,抑郁住院理赔占比达全年28%。

提前在2月和10月完成续保或加保,可无缝衔接高需求时段。

暂时没有评论,来抢沙发吧~